-

-

Comptabilité

La comptabilité analytique

2ème année bac Sciences économiques Comptabilité générale et analyse financière La comptabilité analytique fiche de cours

Introduction

Nécessité de la Comptabilité Analytique d’Exploitation (CAE)

Les techniques de calcul et d’analyse des coûts portent le nom de comptabilité analytique ou de comptabilité de gestion ou la méthode des coûts complets. Contrairement à la comptabilité générale, la tenue d’une comptabilité analytique n’est pas obligatoire. Elle n’est donc mise en place dans les entreprises que dans la mesure où elle présente une utilité pour améliorer la gestion. En effet, la connaissance des coûts est indispensable pour prendre des décisions telles que :

- Fixer un prix de vente (prix catalogue, établissement d’un devis, réponse à un appel d’offre, ...),

- Gérer un portefeuille de produits (décider quels produits développer ou arrêter),

- Choisir d’internaliser ou d’externaliser une fabrication,

- Déterminer sur quels éléments faire porter les efforts de réduction des coûts,

- Décider de lancer une nouvelle activité, etc …

- La comptabilité analytique, qui est un instrument à usage interne tourné vers la gestion de sous-ensembles distingués dans l'activité de l'entreprise. Corrélativement, il s'agit aussi très souvent du contrôle a posteriori des responsables chargés de cette gestion.

Objectifs de la comptabilité analytique

La comptabilité analytique est un mode de traitement des données techniques et économiques dont les objectifs essentiels sont les suivants :

- Connaître les coûts des différentes fonctions assumées par l’entreprise pour sa politique générale,

- Déterminer les bases d’évaluation de certains éléments du bilan de l’entreprise (stocks fabriqués par elle-même ou immobilisations créées par ses propres moyens),

- Expliquer les résultats en calculant le coûts des produits (biens et services) pour les comparer aux prix de vente correspondants (travaux sur devis, lancement de nouvelles fabrications, politique de prix de vente différenciée selon le nature de l’article ou le prix de vente)

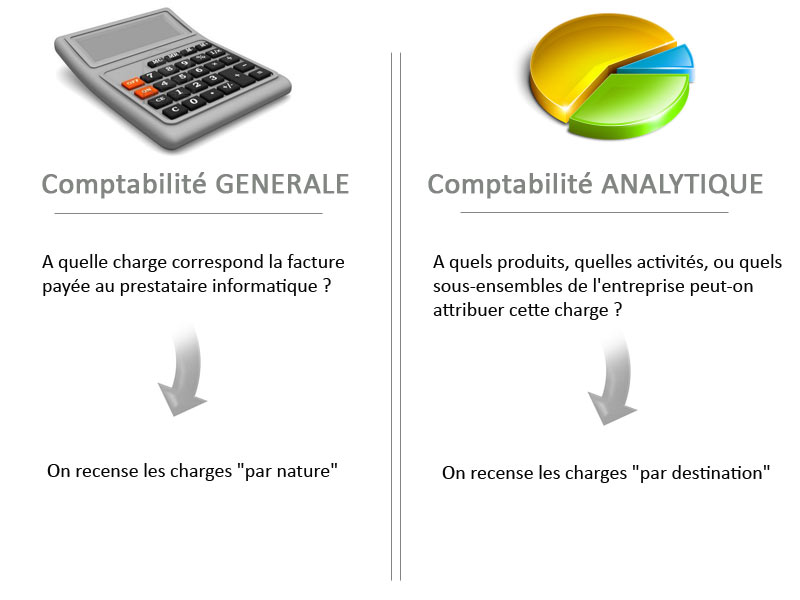

Comparaison comptabilité générale et comptabilité analytique

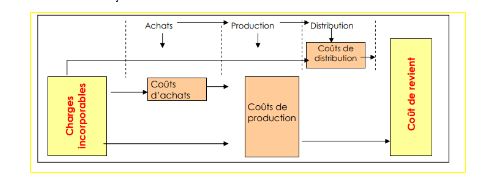

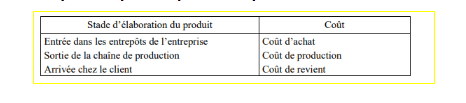

4-C.A. E et processus de production : hiérarchie des coûts

Le cycle de production d’une entreprise industrielle fait apparaître des phases auxquelles correspondent des coûts successifs. Phases de l’exploitation et coûts respectifs peuvent être schématisés de la façon suivante :

ما يجب معرفته

A chaque niveau du processus de production correspond un coût.

Des charges de la comptabilité générale aux charges de la C.A.E

لمواصلة هذا الملخص، قم بالتسجيل بالمجان في كيزاكو

- ملخصات الدروس غير محدودة

- فيديو مجاني في كل درس

- تمرين مصحح مجاني

- اختبار تفاعلي